|

2020年初,新冠疫情的

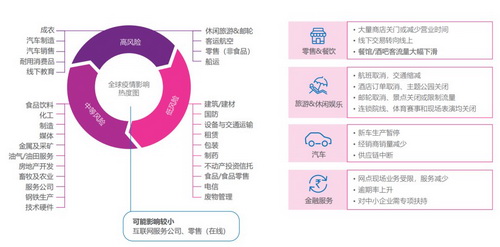

“大流行”导致生产紧缩、消费下滑,亚洲开发银行预计2020年亚洲经济增长率将从5.5%大幅下降至2.2%。益博睿核心经济预测显示,经济反弹将于2020年下半年出现。不过也有声音认为,全球经济可能长期紧缩,需要更长时间才能复苏。

相比全球其他地区,中国在控制疫情、保障就业与社会稳定方面动作迅速,经济复苏已经迈出第一步。但从短期看,部分地区和行业仍深受影响。年轻群体就业难、收入下降、消费需求萎缩这三个负面因素仍会对消费信贷市场造成较大影响。

疫情引燃存量信贷业务风险暴露

疫情开始前数年,在互联网资本的鼓励下,消费信贷机构的业务扩张对象逐渐倾向于更为年轻的、也相对缺乏稳定的“Z世代”。而互联网资本更是直白地宣扬“长尾客户”、“次优客户”的概念,引导信贷机构降低贷款门槛、下沉客群。

疫情的爆发则点燃了火药桶。封城、复工推迟、开工不足使得中小企业雇员收入大幅下降,“长尾客户”“次优客户”的稳定性劣势迅速暴露。以他们为主要客群的消费信贷机构逾期率加速上升,存量风险浮出水面。

存量资产经营:精细化管理和存量盘活

疫情之下,存量资产经营对信贷机构收入提升和风险控制至关重要。总体而言,目前大多数消费信贷业务存量经营方法较为粗放,在更精细化的策略应用上仍有挖掘空间,优化投入产出比。

益博睿最早在国内推广存量客户的经营管理理念、分享海外账户决策系统管理经验,具有业内领先的成熟账户管理应用工具,可为信贷机构提供精细化经营支持,综合提升资产收益率。目前益博睿已在部分股份制银行信用卡存量经营项目开展最优化策略实践,效果显著。

催收业务面临瓶颈

近两年的严监管下,催收行业因顾忌借款人投诉,催收效率大大下降。疫情期间,外包电话中心无法按时复工或产能不足,电催业务陷入停顿。不仅如此,银保监会在《关于加强银行业保险业金融服务配合做好新型冠状病毒感染的肺炎疫情防控工作的通知》中要求疫情之下对借款人进行保护,强调催收纪律。

在监管和疫情的双重影响下,风控的最后一环――催收业务更为艰难,传统依靠密集电话轰炸的粗放式催收效率进一步下降。

催收策略优化:提高催收业务效率

益博睿在催收系统研发和催收策略咨询领域具有丰富经验,通过全球领先的策略工具,可实现业务配置的优化,为信贷机构节省投入(包括人力、电话等),提高催收效率。

疫情之下,益博睿建立亚太地区疫情应对方案联盟,各国业务精英协同努力,探索贷后管理的优化方案,服务信贷机构打通催收瓶颈,保护非恶意欠款人的利益,为全球经济抗疫做出贡献。益博睿正在为国内多家股份制银行提供催收系统和催收咨询服务。

新增信贷拓展面临多重困难

要延缓不良贷款率增长,除减少分子(即减少不良贷款额)外,增加分母(即扩大贷款规模)也是信贷机构常用的手段。疫情下,生产生活缓慢恢复,但小额消费信贷需求仍被抑制。此外,信贷政策收紧,目标下调,也使得新增业务大幅减少。信贷机构年前设定的多个业务目标可能无法全部实现,如何平衡业务目标,如何部署全局最优化的战略决策,这是信贷机构管理层面临的选择难题。

经营战略支持:扩张与风险的平衡管理

益博睿全球研发团队利用运筹学原理,设计有Marketswitch Optimisation工具,利用领先的数学理论和应用模型,建立全局最优策略方法论及其实践工具,支持信贷机构管理层在多个业务目标中寻找整体最优战略路径,并快速部署,以达成全年目标。

益博睿最优化策略咨询方案已实践于国内数个股份制银行项目,产生了良好的经济效益和风险表现。

欺诈风险面临更复杂的形势

虽然产业复工困难重重,但欺诈活动并未因疫情而倦怠。

推迟复工、居家办公、轮流上班的工作模式影响了信贷机构反欺诈调查的效率,因为调查工具和手段属于信贷机构的核心机密,很难离线作业。此外,疫情之下,信贷欺诈造成的损失与疫情引发的信用风险更容易混淆,导致欺诈案件从反欺诈体系的监控中逃逸。

线上作业突破:自主风控的管理体系支持

线上作业对于传统信贷机构,特别是中小信贷机构的挑战十分明显,风控能力是否与线上业务匹配,既是管理层的顾虑,也是监管机构关注的要点。

益博睿是全球领先的风险管理咨询机构,通过全套信贷体系的咨询和实施,可协助信贷机构迅速突破线上风控瓶颈、建立自主风控的能力,同时益博睿全球研发机构推出的X

Score评分产品针对线上大数据风控业务提出全新解决方案,实现数字化转型,满足监管要求和内生管理诉求,并迅速形成产能以支持业务发展。

益博睿在国内服务伙伴遍及银行、持牌消金、互联网金融机构,在线上业务转型及风控领域具有成熟经验。

|